黒字でも潰れる理由とは?フィットネス事業のための実践的事業計画の思考法

事業計画書を作っているにもかかわらず、どこか腹落ちしない。数字は並んでいる。ストーリーもある。しかし「これで本当に通用するのか」という違和感だけが残る。こうした状態は珍しくない。多くの事業計画は“それっぽさ”を満たす一方で、実務における意思決定や改善には寄与しないからだ。

本来、事業計画とは説明資料ではない。未来のズレを検知するための経営装置である。計画と実績の差分を捉え、どこにボトルネックがあるのかを特定する。そのためには、単なる売上予測では不十分だ。入会数、退会率、CPA、キャパシティといったKPIの連動。加えて、資金繰りまで含めたファイナンス設計。さらに、市場構造や競争優位性、そして実行主体である人材。これらが分断されることなく、一つの構造として接続されている必要がある。

難解に見えるが、やるべきことは明確だ。必要な要素を網羅し、定量と定性を一体として設計すること。この差が、事業を“計画で終わらせるか”、あるいは実行可能なものにするかを分ける。本記事では、フィットネス事業を例に、その具体的な設計思想を解き明かす。

目次

事業計画書の本質は「説明資料」ではない

事業計画書は、しばしば「金融機関や投資家に説明するための資料」として扱われる。しかし、その理解は片手落ちだ。確かに、第三者に対して信憑性高く、分かりやすく伝えるという機能は重要である。だが、それはあくまで副次的な役割に過ぎない。本質は別にある。事業計画とは、運営開始後に何がズレたのかを特定するための基準であり、経営判断を支える測定器である。

Wikipediaに見る定義とその限界

一般的な定義では、事業計画とは意思決定のためのツールであり、その内容や形式は目的や対象によって規定されるとされる。例えば非営利団体においては、組織の使命との整合性が重視されるなど、前提条件によって評価軸は異なる。

また、事業計画の策定には、財務、人事、知財、サプライチェーン、業務運営、マーケティングといった複数の専門領域にまたがる知識が必要とされる。つまり、事業計画とは各専門分野の計画を統合した“総合設計”として捉えることができる。

その上で、「分野に詳しくない者にも理解しやすく、魅力的に説明できること」が重要であるという指摘も妥当である。事業計画は第三者への説明責任を果たす役割を持ち、その質が意思決定や資金調達に影響を与えるのは事実だ。

(※https://ja.wikipedia.org/wiki/%E4%BA%8B%E6%A5%AD%E8%A8%88%E7%94%BB)

ただし、この定義はあくまで一側面に過ぎない。説明可能性と実行可能性は同義ではなく、前者はストーリーで成立するが、後者は構造と数値によってのみ担保される。したがって、この概念を正しく理解した上で、どこに重心を置くべきかを見誤らないことが重要である。

なぜ分かりやすさだけでは不十分なのか

抽象度の高い言葉で整えられた計画は、一見すると完成度が高く見える。市場は成長している。自社には強みがある。戦略も明快だ。しかし、入会数はどのように積み上がるのか。退会率はどの水準で推移するのか。広告費はいくらで、CPAはいくらなのか。これらが曖昧なままでは、売上も利益も結果としてそうなってほしい数字に過ぎない。

問題はさらに深い。こうした計画は、運営が始まった後に機能しない。仮に売上が未達だったとしても、原因が分からない。集客なのか、価格なのか、継続率なのか。切り分けができない以上、是正もできない。結果として、意思決定は遅れ、状況は悪化する。これは構造的な欠陥である。

事業計画は「未来のズレを測る装置」である

事業計画の価値は、実行後に初めて顕在化する。計画と実績の差分を定量的に捉え、その乖離からボトルネックを特定する。この機能こそが本質だ。たとえば、入会数が計画比で未達であれば、広告効率か価格設定に問題がある可能性が高い。退会率が想定より高ければ、オペレーションや顧客体験に課題がある。こうした因果関係を読み解くためには、すべての数値が構造的に接続されていなければならない。

言い換えれば、事業計画とは「未来を当てるもの」ではない。「未来とのズレを検知し、修正するための装置」である。この認識に立たない限り、どれだけ精緻に見える計画であっても、実務では機能しない。

フィットネス事業における定量設計の全体像

フィットネス事業は、感覚や勢いで成立するビジネスではない。装置産業であり、かつサブスクリプションモデルである以上、すべての結果はKPIの積み上げで決まる。売上も利益も、偶然発生するものではない。入会、継続、単価、この3点の構造が噛み合ったときにのみ成立する。

重要なのは、各KPIを“単体”で設計しないことだ。入会数だけを伸ばしても、退会率が高ければ在籍者は積み上がらない。単価を上げても、入会率が落ちれば売上は頭打ちになる。すべては連動している。この前提を無視した計画は、必ずどこかで破綻する。

KPI設計(入会・退会・在籍)の構造

最も基本となるのは、入会数と退会率から在籍者数を導く構造である。フィットネス事業の売上は「在籍者数 × 月会費」で決まる以上、この在籍者数の推移を精緻に設計する必要がある。

ここで重要なのは、入会数を希望値ではなく実績ベースで置くことだ。過去の広告効率や商圏特性を踏まえずに設定された入会数は、単なる願望に過ぎない。同様に、退会率も楽観的に見積もると計画全体が崩れる。一般的な業界水準が存在する以上、それとの乖離には必ず理由が必要となる。

この2つが揃って初めて、在籍者数というストックが成立する。ストックが見えれば、売上は自動的に決まる。逆に言えば、この構造が曖昧なままでは、売上計画は成立しない。

※画像:©FITNEXUS Inc.

CPAと広告費の関係性

入会数は自然発生するものではない。広告投資の結果として生まれる。したがって、入会数を設計するということは、同時に広告費を設計することを意味する。

ここでの基軸となるのがCPAである。1人の会員を獲得するためにいくらかかるのか。この数値が定まれば、必要な入会数から逆算して広告費が決まる。逆にCPAを無視した入会計画は、コスト構造を伴わない空論となる。

さらに踏み込むと、CPAは固定ではない。競合環境やクリエイティブ、媒体選定によって変動する。したがって、一定のレンジを持たせた上でシミュレーションする必要がある。この“揺らぎ”を織り込めているかどうかが、計画の実務適合性を左右する。

価格弾力性と売上インパクト

価格は単なる売上の掛け算要素ではない。入会率に直接影響を与える変数である。つまり、価格を変更すれば、単価だけでなく入会数そのものが動く。

ここで重要なのは、「価格を下げれば売上が伸びる」という単純な話ではない点だ。価格を下げれば入会数は増える可能性があるが、その分単価は下がる。逆に価格を上げれば単価は上がるが、入会率は低下する。このトレードオフの中で、どの水準が最もLTVを最大化するのかを見極める必要がある。

さらに言えば、この関係は理論ではなく実測値で捉えるべきものだ。実際の価格変更に対して、入会率がどの程度変動したのか。そのデータに基づいて初めて、意味のあるシミュレーションが可能になる。ここを感覚で処理すると、計画は一気に不確実性を帯びる。

キャパシティ設計と売上上限の導出

もう一つ見落とされがちな視点が、物理的な上限である。店舗の坪数、マシン台数、動線設計によって、収容できる会員数には限界がある。

このキャパシティを無視して在籍者数を積み上げると、現実と乖離した売上計画が出来上がる。仮に集客が順調に進んだとしても、混雑によって顧客体験が毀損し、結果として退会率が上昇する可能性もある。

したがって、キャパシティは単なる制約条件ではない。退会率や満足度にも影響を与える重要な設計要素である。この物理制約から売上上限を導出し、その範囲内でKPIを設計する。この順序が守られて初めて、現実的な計画となる。

ファイナンス設計が事業の生死を分ける

売上や利益が成立しているにもかかわらず、資金が尽きる。この現象は珍しくない。むしろ、設備投資を伴うフィットネス事業においては構造的に起こりやすい。原因は明確だ。損益計算書(PL)とキャッシュフローは一致しない。この前提を外した事業計画は、どれだけ精緻に見えても実務では機能しない。

重要なのは、「利益が出るか」ではなく「資金が残るか」である。この視点に立ち、ファイナンスを設計する必要がある。

自己資本・融資・リースの最適配分

初期投資の大きいフィットネス事業では、資金調達の設計がそのままリスク構造になる。自己資本を厚くすれば安全性は高まるが、資本効率は下がる。融資を増やせばレバレッジは効くが、返済負担が重くなる。リースは初期キャッシュアウトを抑えられる一方で、総支払額は増加する。

ここで求められるのはバランスだ。単に調達できるかではなく、「返せるか」という観点で設計する必要がある。将来のキャッシュフローを前提に、無理のない返済曲線を描けているか。この一点が、計画の健全性を左右する。

税引後利益まで落とし込む意味

売上や営業利益の段階で止まっている計画は多い。しかし、それでは不十分だ。最終的に手元に残るキャッシュを把握するためには、法人税等を加味した当期純利益まで落とし込む必要がある。

税金はコントロールできない支出であり、確実にキャッシュアウトする。ここを見落とすと、「利益は出ているが資金が足りない」という状況に陥る。特に、利益が出始めたタイミングで税負担が一気に顕在化するため、資金繰りを圧迫しやすい。

したがって、PLは必ず最終利益まで設計する。そして、それをキャッシュフローに変換する。このプロセスを省略してはならない。

PLとキャッシュフローの乖離が生む落とし穴

ここが最大の盲点である。PL上で黒字であっても、手元にお金が残らないケースは数多い。その理由はシンプルだ。会計上の利益と実際の現金の動きは一致しない。

典型的な要因は以下の通りだ。

- 減価償却は費用として計上されるが、実際には現金は出ていかない。一方で、借入金の元本返済は費用にならないが、確実にキャッシュアウトする。さらに、内装やマシンといった設備投資は初期段階で大きな資金流出を伴うが、費用化は数年に分散される。

このズレを可視化するのが資金繰り表である。資金の流れは大きく3つに分解できる。

- 経常収支(本業で稼いだキャッシュ)

- 設備収支(投資によるキャッシュの増減)

- 財務収支(借入と返済によるキャッシュの動き)

この構造で捉えることで、「どこで資金が減っているのか」が明確になる。特に重要なのは、経常収支が借入返済額を上回っているかどうかだ。ここが逆転している場合、黒字であっても現金は減り続ける。

これは理論ではなく、実務上の基本原則である。

(引用元:キャッシュフローから逆算する!店舗ビジネス「財務」の教科書 著:越阪部龍矢)

DSCRと多店舗展開の現実性

単店舗であれば問題なく見える計画でも、多店舗展開を前提とした瞬間にリスクは跳ね上がる。その際に重要となるのがDSCR(借入金返済余裕率)である。

DSCRは「どれだけ返済に余裕があるか」を示す指標であり、金融機関も重視する。これが低い状態で出店を加速すれば、いずれ資金が詰まる。逆に、十分な余裕があれば、再投資による拡大が可能になる。

重要なのは、成長スピードではない。持続可能性である。DSCRを無視した拡大は、一時的に伸びても長続きしない。ここを定量的に管理できているかどうかが、事業の寿命を決める。

定量だけでは不十分な理由──戦略なき数字は機能しない

ここまで見てきた通り、KPIやファイナンスを精緻に設計すれば、一見すると完成度の高い事業計画が出来上がる。しかし、それでもなお不十分である。なぜなら、数値は必ず前提条件の上に成り立っているからだ。その前提が曖昧なままでは、どれだけ整った数字であっても実現性は担保されない。

重要なのは、数字を支える構造を明らかにすることだ。市場が存在するのか。競争優位はどこにあるのか。価格はどのように需要に作用するのか。この戦略レイヤーが欠落している限り、定量設計は空中に浮く。

市場分析がKPIの前提条件になる理由

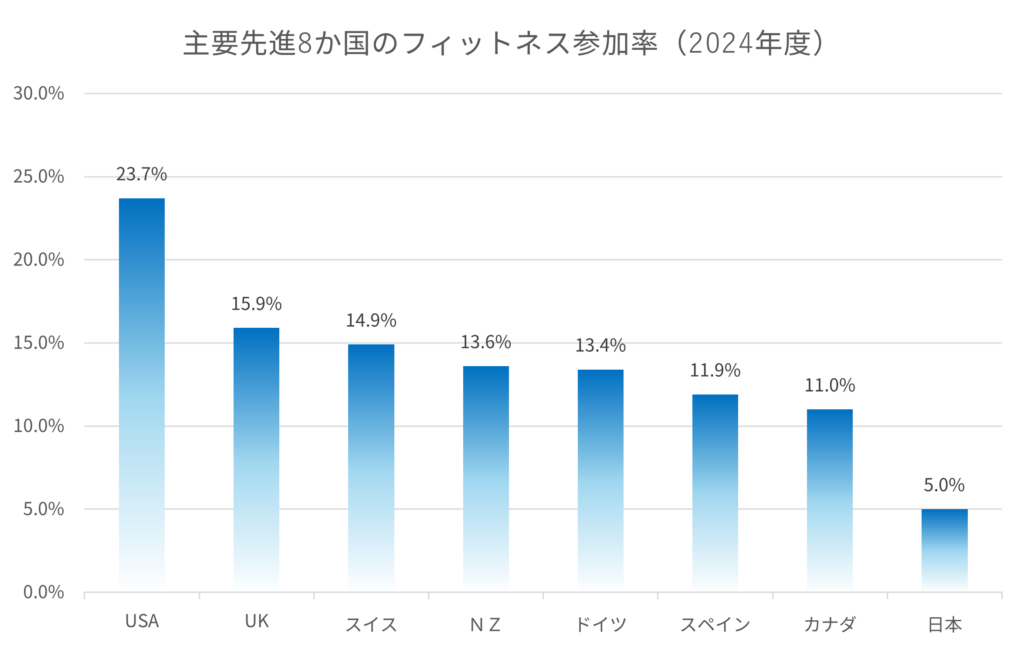

日本のフィットネス参加率は2024年時点で5.0%とされ、米国23.7%、英国15.9%、スイス14.9%などと比較して明確に低い水準にある。

※画像:2024 HFA Global Report「主要各国のフィットネス参加率比較データ」をもとにFITNEXUS作成

だが、この数字を見て「伸びしろがある」と結論づけるだけでは浅い。重要なのは、なぜ低水準が長期化しているのかを問うことだ。構造的な問題なのか。社会的な問題なのか。あるいは価格、可処分所得、余暇、健康意識、保険制度、業態設計といった経済的要因が絡んでいるのか。ここを検証・考察しない限り、市場分析は絵に描いた餅の域を出ない。

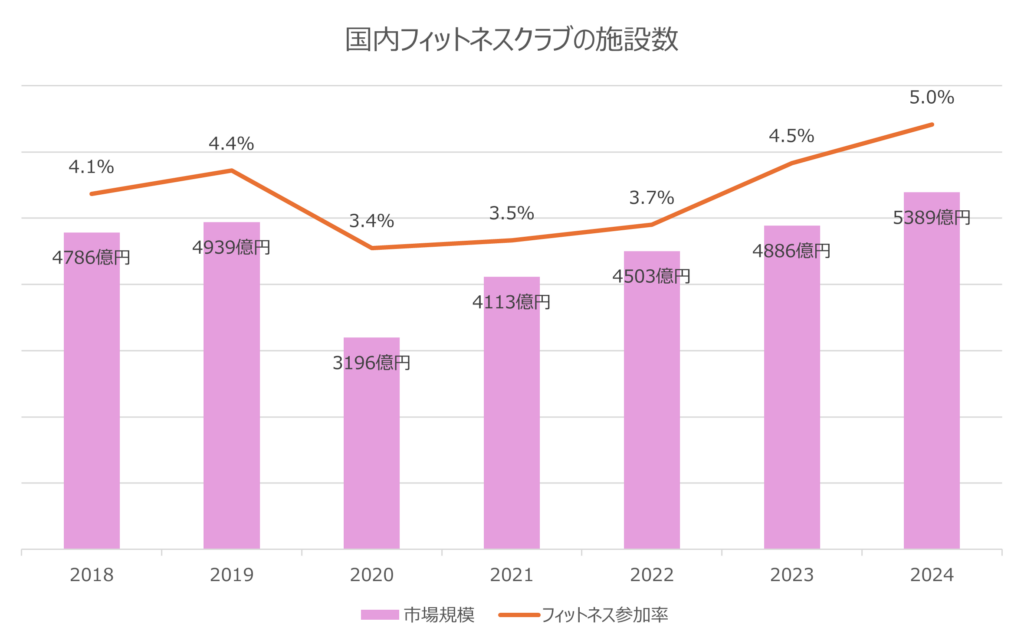

さらに、株式会社クラブビジネスジャパン発刊『日本のフィットネスクラブ業界のトレンド2025年版』では市場規模が2018年の4,786億円からコロナ禍を経て2024年の5,389億円へ持ち直しつつ、参加率も依然として5.02%と低水準に留まっていることが示されている。

※画像:『日本のフィットネスクラブ業界のトレンド2025年版』をもとにFITNEXUS作成

つまり、市場は一定程度成長しているが、参加率が大きく跳ねているわけではない。この差分にこそ着目すべきである。店舗数やコンテンツは増えているのに、なぜ参加率は主要国並みに上がらないのか。この問いを置くことで、単なる市場余地の説明ではなく、事業が解くべき課題が見えてくる。

低価格戦略が市場を拡張するメカニズム

価格は単なる収益要素ではなく、市場そのものを拡張する変数である。実際、低価格帯のサービスが登場したことで、新たな顧客層が流入し、市場全体が拡大してきた。

これは、前章で触れた価格弾力性の議論と直結する。価格を下げれば既存顧客の単価は下がるが、新規顧客の参入障壁は下がる。その結果、参加率が押し上げられる。この構造を理解せずに価格を設定すると、「単価を守る代わりに市場を取りこぼす」あるいは「集客はできるが利益が残らない」という極端な状態に陥る。

したがって、価格戦略は単独で考えるべきではない。市場拡張と収益性、その両面から設計する必要がある。

競合優位性とUSPが数値計画を支える

退会率や継続期間といったKPIは、偶然決まるものではない。提供価値とオペレーションの質、その結果として現れる数値である。

例えば、業界平均と比較して低い退会率を実現できているのであれば、それには明確な理由があるはずだ。設備なのか、導線設計なのか、スタッフオペレーションなのか。この優位性が言語化されていない状態で、「退会率は低く見積もる」という計画を立てても、それは単なる希望に過ぎない。

USPとはマーケティング用語ではない。KPIを成立させるための前提条件である。この認識が欠けていると、数値は現実から乖離する。

誰がやるのか──人的資本が再現性を決定する

最終的に事業を動かすのは人である。どれだけ優れた戦略や数値設計があっても、それを実行する主体が伴わなければ意味を持たない。

特にフランチャイズモデルにおいては、本部のケイパビリティがそのまま加盟店の成果に直結する。商圏分析、店舗設計、集客、オペレーション構築。これらを実務レベルで遂行できる人材がいるのか。この一点が、計画の実現確率を大きく左右する。

また、直営店の実績は再現性の証明でもある。退会率や継続期間といった数値は、単なる結果ではなく「運営能力のアウトプット」である。したがって、人的資本は定性情報ではなく、定量を支える根拠として扱うべきだ。

まとめ

ここまで述べてきた通り、事業計画は作ること自体に意味はない。

重要なのは、「ズレを検知し、意思決定に使える状態になっているかどうか」である。

しかし実務では、以下のような状態がほとんどだ。

- KPIは並んでいるが、構造的に接続されていない

- 売上は作られているが、広告費やCPAと連動していない

- 利益は出ているが、キャッシュフローが設計されていない

- 数値はあるが、それを支える戦略と再現性が不明確

この状態では、どれだけ綺麗に見えても“機能する計画”にはならない。

事業計画書診断・作成サービス

FITNEXUSでは、これらの課題に対して、事業計画を「使える状態」に引き上げるための支援を行っています。

- KPI(入会・退会・在籍)が構造的に接続されているか

- CPA・広告費と入会数が整合しているか

- 売上・利益・キャッシュフローが一貫しているか

- 市場・価格・競争優位といった前提条件が数値と一致しているか

- 商圏・競合環境を踏まえた入会ポテンシャルが現実的か

- キャパシティを起点とした売上上限が設計されているか

- 資金調達・返済を含めた持続可能な資金計画になっているか

- 実行主体と再現性が担保されているか

これらのポイントを押さえ実務で回る構造に落とし込みます。

現在想定されている事業計画がこの水準に達していないのであれば、そのまま進めるのはリスクです。まずは一度、構造から検証されることをお勧めいたします。下記よりお問い合わせいただけます。